中俄贸易信用证议付/押汇居间模式及法律问题

【背景】随着西方对俄金融制裁的加剧和中俄贸易的不断扩大,国内出口企业持有俄商业银行开具的国际信用证数量越来越多,因国内银行对信用证业务不了解和对西方制裁的忌惮,极少银行议付/押汇这些信用证,“单证”长期压在出口企业手中无法变现。票据行业可充分利用对票据贴现原理的知识和对接企业和银行的信息优势,“居间”信用证议付/押汇并收取佣金,开拓新的业务模式。

【关键词】中俄贸易 信用证 议付 居间

【问题】

1、国内企业大量持有俄银行信用证的背景?

2、中俄贸易信用证议付、押汇的原理和商业优势?

3、居间信用证业务中应当注意哪些问题?

【分析】

一、国内企业大量持有未到期信用证的现状和原因

受俄乌冲突导致的西方对俄金融制裁和中俄贸易增加的叠加影响,国内出口企业手中持有越来越多的未到期信用证无法变现。其主要原因如下:1、西方对俄进行金融制裁,中俄贸易无法以自由流通的货币(美元、欧元)计价结算,按照双边货币互换协议,可使用人民币或卢布计价结算,导致以人民币计价的进出口贸易大幅度增加。2、由于俄进口商(尤其是中小贸易商)的信用等级达不到西方发达国家的水平,而国内出口商也存在同样(违约)问题,选择成本较低的“前TT”或“后TT”结算方式均有风险且无法达成妥协,信用证(象征性交货、付款)就成了中俄贸易中的不二选择;3、因俄被纳入OFAC制裁名单,国内许多银行发出通知,禁止离岸账户办理制裁名单中国家的业务,停止了对俄离岸账户业务,导致银行业产生一种错觉,认为办理对俄贸易信用证就有可能被延伸制裁,不敢办理俄信用证议付/押汇,致使许多出口企业手中持有大量的俄罗斯信用证无法变为现金;4、许多城商/村镇银行误认为自己没有办理议付、押汇相关资质,也无专门的人才储备,不敢办理信用证议付押汇业务。

二、俄罗斯信用证议付/押汇的原理和商业优势

2015年6月5日,俄罗斯联邦储蓄银行开出首张以人民币计价的跨境信用证用于支付药品进口款,开创了用人民币信用证进行结算的先河,目前市场上最常见的是俄罗斯外贸银行(VTB Bank)开具的半年期人民币信用证。

从原理上,信用证议付/押汇和商业汇票贴现时一致的,信用证原本就是汇票的一种,属“跟单汇票”。所不同的是商业汇票贴现无需“跟单”,即便是申请贴现时需要提供合同、发票,也仅是证明票据的取得是基于“真实贸易”,原因债权并不随票据债权转让;而信用证议付/押汇需要质押“提单”(或货权凭证)并转让信用证权利(以下简称“单证”)。贴息的计算的方式和原理也和汇票一致,议付/押汇行赚取的就是信用证议付/押汇日到信用证付款日的“贴息”。从出口企业角度,信用证议付/押汇就是单证质押,向议付/押汇银行融资取得现金。

由于信用证议付/押汇的原理和票据一样,介绍出口企业到议付/押汇银行并收取佣金,就成了票据行业一个新的、合法的盈利模式。目前,半年期的信用证议付/押汇贴息率大约在年化7%,远高于其他金融债券利率,对中小银行也有很大的吸引力。

票据中介行业有丰富票据贴现知识和对接中小银行的信息资源优势,可以解决“供求信息不对称”问题,帮助出口企业实现信用证融资。

三、“居间”信用证议付/押汇时应当注意的问题

1、信用证一般通过SWIFT系统开具,个别通过其他系统

在俄罗斯外贸银行(VTB Bank)因受到SWIFT制裁而无法使用该系统开具信用证的情况下,考虑以下几种替代方案:(1)CIPS系统:CIPS系统是中国自主开发的人民币跨境交易系统,全球有将近1000个银行都加入了这个系统,其中包括很多俄罗斯的中小银行;(2)其他国际支付系统,如CHIPS(纽约清算所银行同业支付系统),虽然主要处理美元交易,但在某些情况下也可能被用于替代SWIFT;(3)其他非SWIFT国际支付渠道:如Target2(欧洲央行的大额实时全额支付系统)、FEDWIRE(美国联邦储备银行的电子资金转账系统)等。

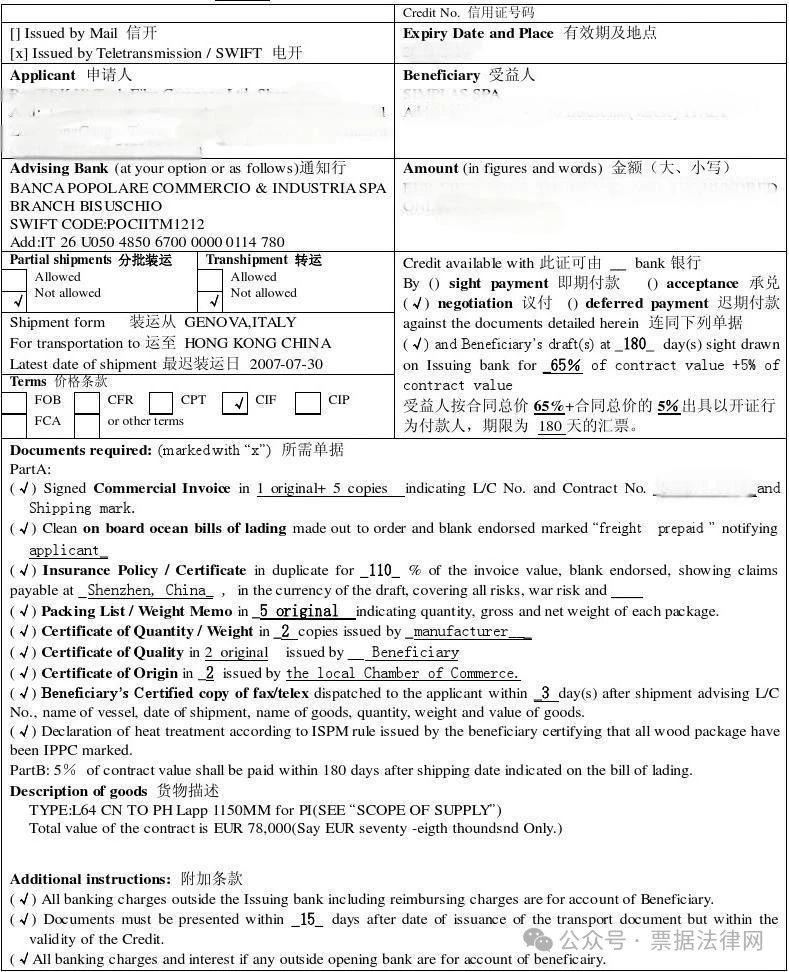

(信用证图样)

需要格外关注的是,议付/押汇银行也必须注册开证银行接入的系统办理议付/押汇办理业务;

2、纸质信用证/提单情况下,一定要做好“查询、验证”工作

由于国际结算中并没有完全实现电子化,存在大量的纸质“单证”,信用证或货权凭证的伪造、变造在所难免,其原理类似于银行承兑汇票的伪造、变造(大拖小)。因此,一定要到开证行进行查询(该银行在上海有分行),检验信用证的真伪。由于信用证议付/押汇与票据贴现最大的区别是,票据贴现不需要提单,而信用证议付/押汇一定需要(信用证+提单),所以,提单的伪造、变造更容易出现的该业务中。尽管电子提单的普及率已经达到了40%以上,并且九大集装箱航运公司承诺到2030年将100%采用电子提单,但目前全球范围内的提单电子化尚未完全实现,因此,必须查询、验证提单的真伪,防止买入“假单证”给议付行造成损失。

3、能够议付/押汇的只能是商业银行且与开证行有授权或协议。

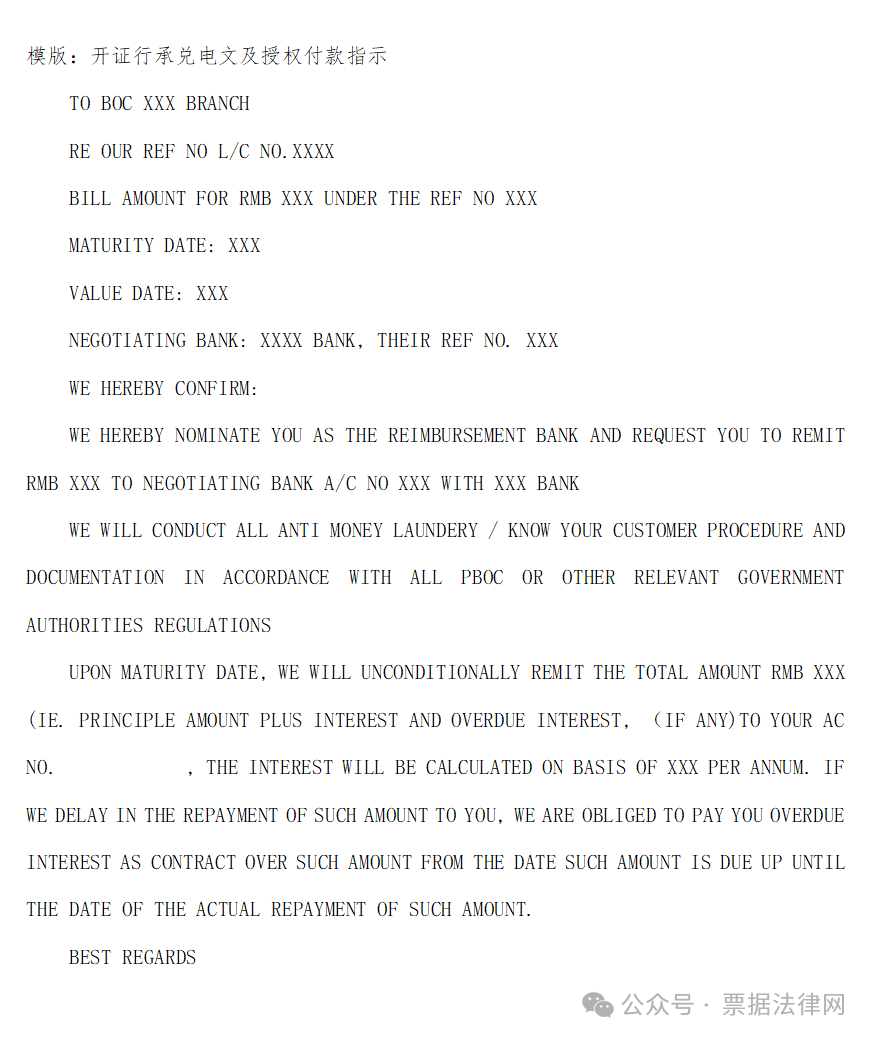

企业或中介不能成为信用证议付/押汇的主体,必须是商业银行才能议付/押汇。与票据贴现不同的是,议付/押汇应当得到开证行的授权或签订协议(原理相当于票据业务中的“白名单”“授信”),由开证行出具《承诺付款函》,保证信用证到期“付款赎单”。为防止(俄)开证申请人进口商以“质量瑕疵”“数量短缺”等借口到本国提起“止付信用证”诉讼(相当于票据的除权判决),规避信用证拒付风险,最好由受益人企业开具银行承兑汇票,让开证行承兑。按照世界各国法律和国际惯例,对于已经附承兑汇票的信用证(因已转化为票据法律关系)一律不得撤销或止付,防止信用证被止付的风险。同时,开具汇票让开证行承兑后,可以背书转让或融资,进一步流通。

(承诺付款或授权样张)

4、信用证押汇时,应当关注汇率风险,防止造成意外损失。

一般来说,对于未到期人民币计价的信用证,因不存在币种转化问题,国内银行直接“议付”即可;而以外币计价的信用证,需要转换为人民币,称为“押汇”(押单结汇的意思),由于信用证到期,开证行依然支付的是外币,如果在押汇时,没有准确预测信用证计价货币和人民币的兑换比率(一般情况下,押汇时会按照当期汇率或信用证到期挂牌汇率结算,贴息率为央行当日发布利率,扣除到期日的方法与票据贴现一致),而远期汇率挂牌价和信用证到期日的实际汇率永远不可能一致,如果汇率向着不利于押汇行的方向发展,押汇行就有可能因汇率损失而亏损。因我国目前法律体系中,不允许(非经常性项目下)购买外汇期权来对冲汇率风险,因此,应当慎重押汇以外币(尤其是卢布/卢比)计价的信用证。

5、居间费用可从受益人企业,也可以从议付/押汇行收取,并应签订书面合同

这种模式的基本原理就是利用“信息不对称”优势,帮助企业解决信用证压在手中无法变现问题,同时也为中小银行找到一个利率较高、风险较小的投资产品。《标准化票据管理办法》将“票据经纪”界定为金融机构,需前置审批程序,但对居间信用证,并无法律禁止性规定,按《民法典》第505条规定:“当事人超越经营范围订立的合同的效力,应当依照本法第一编第六章第三节和本编的有关规定确定,不得仅以超越经营范围确认合同无效。”笔者认为,一般提供咨询服务、信息服务的企业,均可以开展此类业务或服务。

【结论】中俄贸易中产生了大量贸易信用证积压在企业手中无法变现,而许多中小银行因为不了解信用证业务,导致无法议付/押汇信用证。票据行业可以基于对票据贴现原理的理解和对接银行需求的信息优势,帮助企业找到能够议付/押汇的银行,帮助企业融资并加快信用证的流动性。我国目前法律体系中,并没有居间信用证的禁止性规定,属于(票据行业日渐衰落情况下)可以尝试的新业务模式。

本文由朱倩博士、朱鑫鹏律师原创,全文转载请注明出处和作者姓名!

1、2015年8月,中国交行离岸结算中心发出《禁止办理OFAC制裁名单业务的通知》,禁止办理OFAC名单中国家的业务,以免导致被冻结或延伸制裁。

2、载《人民日报》2015年6月11日《俄罗斯首次以人民币计价信用证从中国融资》。

3、央行《关于禁止金融机构随意开展境外衍生工具交易业务的通知》不允许银行购买基于对冲风险的外汇期权,2022年颁布的《期货和衍生品法》也未解禁。